Autor: Bartłomiej Barszczak, licencjonowany analityk finansowy (nr lic. KNF RPK048036). Przeczytaj więcej o autorze na dole.

Uwaga! Pożyczanie pieniędzy kosztuje.

Prowadzisz firmę. Twój kalendarz pęka w szwach, głowa jest pełna strategii, a celem jest wzrost, dominacja na rynku i realizacja wizji. W tym codziennym maratonie gaszenia pożarów i zdobywania nowych zleceń, finanse osobiste często lądują na szarym końcu listy priorytetów. „Zajmę się tym później”, „Najpierw firma musi zarabiać”. Brzmi znajomo?

A co, jeśli powiem Ci, że ten „prywatny” bałagan to cichy sabotażysta biznesowego sukcesu? Jako analityk kredytowy, który na co dzień pracuje z przedsiębiorcami, widzę to wyraźnie: chaos w domowym budżecie to prosta droga do błędnych decyzji w firmie. Zrozumienie tej zależności to pierwszy krok do zbudowania prawdziwie odpornego i stabilnego biznesu.

Jak stres finansowy sabotuje decyzje biznesowe?

Wielu z nas myśli, że potrafimy oddzielić pracę od życia prywatnego. Psychologia biznesu jest jednak bezlitosna. Gdy z tyłu głowy kołacze się myśl o niezapłaconej racie kredytu hipotecznego, rosnącym zadłużeniu na karcie kredytowej czy presji związanej z prywatnymi zobowiązaniami, to mózg przechodzi w tryb awaryjny.

Zawężenie perspektywy

Stres finansowy działa jak klapki na oczach. Zamiast skupiać się na długoterminowej strategii, innowacjach czy szansach rynkowych, cała energia mentalna zostaje skierowana na przetrwanie „tu i teraz”.

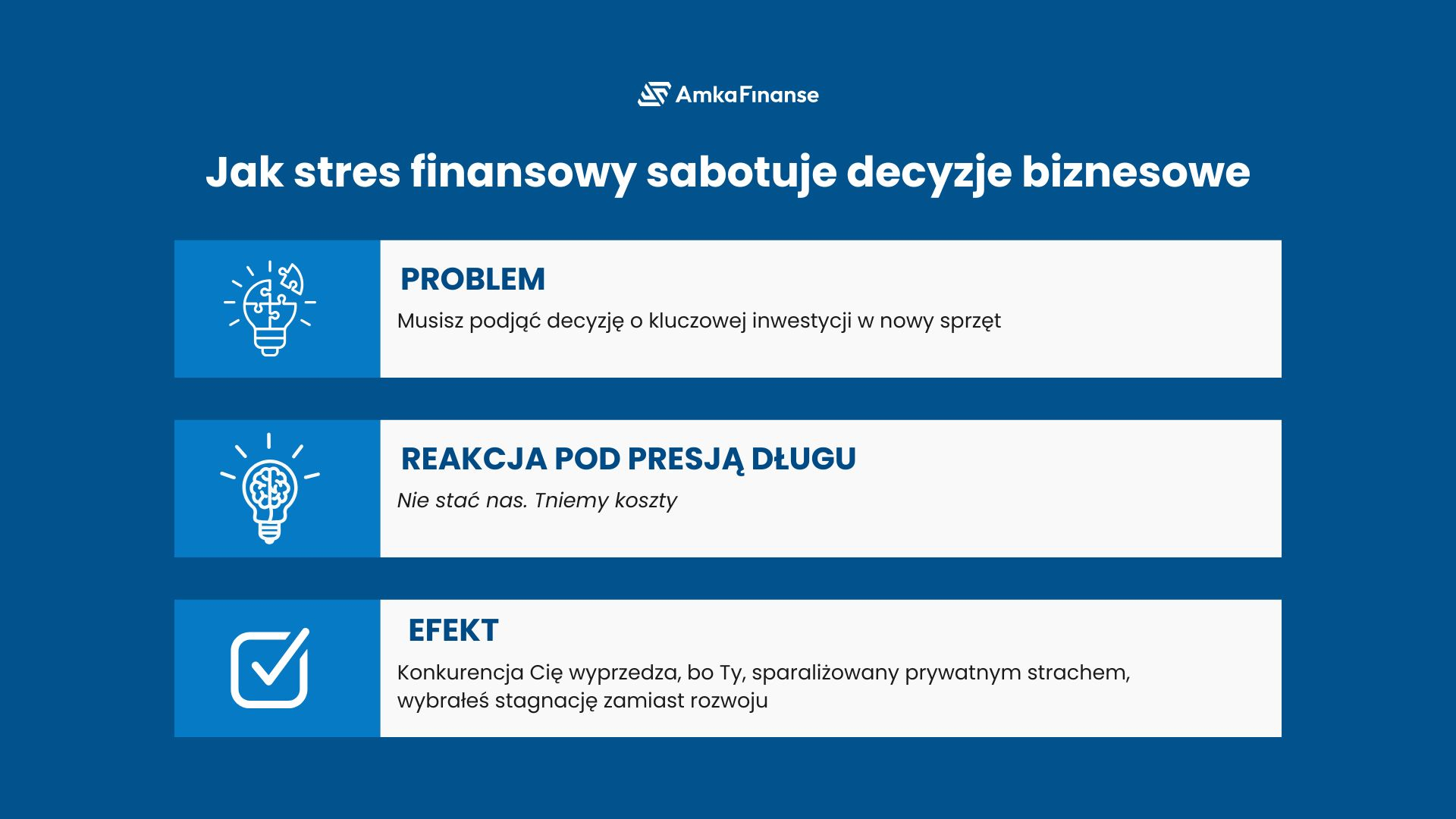

- Problem – musisz podjąć decyzję o kluczowej inwestycji w nowy sprzęt

- Reakcja pod presją długu – „Nie stać nas. Tniemy koszty”

- Efekt – konkurencja Cię wyprzedza, bo Ty, sparaliżowany prywatnym strachem, wybrałeś stagnację zamiast rozwoju

Skłonność do ryzyka lub całkowity paraliż

Stres finansowy popycha nas w dwie skrajności:

- paraliż decyzyjny – boisz się podjąć jakiekolwiek ryzyko, nawet to skalkulowane i konieczne do wzrostu. Każda decyzja wydaje się zbyt niebezpieczna, gdy prywatna „poduszka” finansowa nie istnieje

- desperacki hazard – z drugiej strony, gdy jesteś pod ścianą, możesz podjąć decyzję typu „wszystko albo nic”. Bierzesz niekorzystny kontrakt, zatrudniasz kogoś „po taniości” lub inwestujesz resztki środków w niesprawdzony pomysł, licząc na cudowny strzał, który rozwiąże wszystkie problemy (prywatne i firmowe)

Liderzy obciążeni prywatnymi długami podejmują gorsze decyzje strategiczne. To nie jest kwestia ich kompetencji – to mechanizm, który doskonale znam.

[obraz_1]

Dlaczego portfel firmowy i prywatny to dwa różne światy

Najczęstszym błędem, szczególnie w przypadku jednoosobowych działalności gospodarczych (JDG), jest traktowanie konta firmowego jak prywatnego bankomatu. To prosta droga do katastrofy.

Oddzielenie budżetu domowego od firmowego to absolutna podstawa – nazwijmy to „higieną finansową”.

- Ustal sobie pensję – niezależnie od tego, ile firma zarobiła w danym miesiącu, przelewaj sobie stałą, z góry ustaloną kwotę „wypłaty” na konto prywatne. Z tych środków opłacaj ZUS, podatki i swoje prywatne rachunki

- Nadwyżki zostają w firmie – jeśli firma ma świetny miesiąc, nadwyżka zostaje na koncie firmowym. To jest kapitał obrotowy, poduszka finansowa firmy, środki na inwestycje – a nie premia na nowe wakacje

- Analizuj rentowność – tylko wtedy wiesz, czy Twój biznes naprawdę zarabia i czy jest rentowny. Jeśli ciągle „wyciągasz” pieniądze z firmy, by opłacić prywatne rachunki, oszukujesz sam siebie co do kondycji przedsiębiorstwa

Brak tego rozdzielenia sprawia, że w oczach banku Twoja firma nie ma zdolności kredytowej, bo jej przepływy są chaotyczne. Co gorsza, gdy firma potrzebuje finansowania, okazuje się, że Twoja prywatna historia w BIK (Biurze Informacji Kredytowej) jest zdewastowana przez próby ratowania płynności na obu frontach.

Kredyt jako dźwignia czy pętla? Jak nowe przepisy zmieniają grę

Wielu przedsiębiorców wpada w pułapkę myślenia, że każdy kredyt to zło. Prawda jest taka, że finansowanie zewnętrzne może być potężną dźwignią rozwoju (np. kredyt inwestycyjny na zakup maszyn) lub pętlą na szyi (np. chwilówki na pokrycie bieżących rachunków).

Gdy brakuje płynności, a banki odmawiają finansowania ze względu na brak zdolności czy skomplikowaną historię, wielu przedsiębiorców sięga po najłatwiejsze, ale i najdroższe rozwiązania – pożyczki pozabankowe. To często początek spirali zadłużenia, gdzie jeden drogi kredyt spłacany jest kolejnym, jeszcze droższym.

Co to oznacza dla Ciebie jako przedsiębiorcy?

To bardzo wyraźny sygnał. Rynek „łatwych”, ale toksycznych pieniędzy znacząco się kurczy. To już nie jest i nigdy nie był realny wentyl bezpieczeństwa – to była i jest pułapka. Jeśli Twoja strategia biznesowa opierała się na „ratowaniu” chwilówką w trudniejszym miesiącu, to ta strategia przestała działać. To ostateczny moment, by zbudować prawdziwe, zdrowe fundamenty finansowe.

Budowanie finansowej odporności. Cecha lidera

Silny lider to nie ten, który nigdy nie ma problemów, ale ten, który ma zasoby, by je przetrwać. Finansowa odporność to Twój największy kapitał mentalny.

Na czym ona polega?

- Czysty BIK – osobista historia kredytowa musi być priorytetem. To Twój paszport do taniego finansowania w przyszłości, zarówno prywatnego (np. hipoteka), jak i firmowego

- Prywatna poduszka bezpieczeństwa – zanim zaczniesz agresywnie inwestować, zbuduj prywatny fundusz awaryjny. Świadomość, że masz środki na przeżycie 3-6 miesięcy bez dochodu, pozwala podejmować w firmie decyzje odważne, ale nie desperackie

- Strategia na dług – jeśli masz prywatne zobowiązania (chwilówki, kredyty gotówkowe), które Cię obciążają, potrzebujesz strategii ich uporządkowania. Czasem jest to konsolidacja, czasem restrukturyzacja, a czasem po prostu szczery plan spłaty

Rola zaufanego partnera. Dlaczego analityk to nie sprzedawca?

Problem polega na tym, że bank to nie partner – to instytucja działająca według sztywnych procedur. Składanie wniosków „na próbę” tylko pogarsza sytuację

Jako analitycy kredytowi działamy inaczej. Nie sprzedajemy produktów – rozwiązujemy problemy. Naszym zadaniem jest:

- audyt – dogłębna analiza całej sytuacji – prywatnej i firmowej. Sprawdzamy BIK, analizujemy przyczyny odmów bankowych

- strategia – zanim złożymy jakikolwiek wniosek, tworzymy plan naprawczy. Może to oznaczać uporządkowanie chwilówek, wyczyszczenie historii kredytowej czy restrukturyzację budżetu

- dopasowanie – dopiero gdy fundamenty są stabilne, szukamy rozwiązania finansowego (np. kredytu konsolidacyjnego lub firmowego), które pasuje do Twoich realnych możliwości i celów biznesowych

Twój biznes jest tak silny, jak jego najsłabsze ogniwo

Możesz mieć najlepszy produkt na świecie i najbardziej innowacyjną strategię marketingową. Ale jeśli prywatnie toniesz w długach i stres finansowy zjada Twoją energię i zdolność do podejmowania mądrych decyzji, to Twój biznes jest zbudowany na piasku. Traktuj swoje finanse osobiste nie jako przykry obowiązek, ale jako inwestycję w kapitał mentalny i decyzyjny.

Budowanie silnej firmy zaczyna się od budowania silnych fundamentów osobistych. Jeśli czujesz, że Twoje finanse prywatne wymagają uporządkowania, abyś mógł w pełni skupić się na rozwoju biznesu, warto poszukać wsparcia u specjalistów, którzy specjalizują się w złożonych przypadkach i potrafią znaleźć rozwiązania dopasowane do potrzeb przedsiębiorców.

O autorze

Bartłomiej Barszczak – główny analityk finansowy w AMKA Finanse. Od blisko 20 lat działa w branży finansowej, pomagając osobom, które na własnej skórze doświadczyły, jak trudne potrafią być rozmowy z bankami. Wie, że za każdą odmową banku stoi ludzka historia, dlatego jego celem jest nie tylko uzyskanie finansowania, ale przede wszystkim pomoc w uporządkowaniu zobowiązań i odzyskaniu kontroli nad domowym budżetem.

W jego pracy nie ma miejsca na przypadek- każde rozwiązanie poprzedza dokładna analiza, a celem zawsze jest znalezienie rozwiązania dopasowanego do aktualnych możliwości klienta. Doświadczenie zdobywał m.in. jako lider zespołów finansowych, trener pośredników i twórca strategii, które przekładały się na konkretne wyniki. Jako manager placówki PKO BP z sukcesem zarządzał zespołem i odpowiadał za wyniki oddziału, co potwierdziło jego skuteczność i umiejętność pracy z ludźmi. Zdobyte doświadczenia uzupełnia solidnym wykształceniem ekonomicznym oraz licencją KNF.

Dowiedz się więcej o autorze| Profil LinkedIn

Zainteresował Cię temat? Odwiedź stronę

Ważna informacja: Niniejszy artykuł ma charakter wyłącznie informacyjny i edukacyjny, nie stanowi porady finansowej ani prawnej dostosowanej do indywidualnej sytuacji czytelnika. Przedstawione przykłady i historie mają charakter poglądowy.

Amka Finanse Sp. z o.o. z siedzibą w Warszawie (02-820) przy ul. Łączyny 2 /52, NIP- 9512620360 jest pośrednictwem kredytowym wpisanym do rejestru KNF pod numerem RPK047557. Pośrednictwo współpracuje z większą liczbą kredytodawców, jednak działa w oparciu o umowę z klientem, reprezentując jego interesy. Oznacza to, że nie otrzymuje wynagrodzenia od kredytodawców.